026. No es un adiós sino un hasta luego ...

Todo termina al fin (en digital), pero volverá (en papel)

A los lectores de las 26 entregas del Manual, solo tengo una cosa que decir: MUCHAS GRACIAS! Lo que fue un experimento hace casi un año se transformó en un proyecto de libro que fue una de las experiencias más interesantes que hice online.

Esta plataforma Substack resultó muy interesante; muy distinta de LinkedIN y muy distinta de Medium, otras que ya había usado. Sin embargo, al ser una plataforma en crecimiento, algunos de los cambios que implementaron me parecieron … raros. Por ejemplo, el lanzamiento de la app. Con ese lanzamiento noté una caída en la cantidad de lectores que viene atada al hecho que es complejo leer en un móvil, y el que recibía por la app no recibía el mail … así que sostengo que este material es más bien para newsletters digitales vía mail o libros en papel (cosa que vamos a intentar cerrar antes de fin de año).

Las interacciones que se generaron, por este canal y por réplicas vía Twitter y LinkedIN me permitieron entender que es un tema que interesa y del cual hay muy poco escrito en español, cosa que intentaremos remediar a la brevedad.

Gracias a todos por su atención y su tiempo, y cualquier comentario, me encantaría leerlo! Avisaré a esta lista cuando esté disponible el libro, ya sea en digital o en papel. Seguramente tenga material adicional pero la base será esto que venimos compartiendo.

Un fuerte abrazo a cada lector,

Pato

025. Las Plataformas no aseguran el éxito

o cómo no caer en la trampa de las plataformas

Venimos analizando en profundo detalle a esta altura el modelo de negocio de las plataformas: tanto desde la teoría que lo soporta como con cuantiosos ejemplos, las hemos visto una y otra vez como modelos de negocios relativamente exitosos y capaces de generar un crecimiento distinto. Sin embargo, no todo es color de rosas y viene bien escuchar la “otra campana” al menos para validar que estamos considerando los puntos críticos y que no estamos ignorando evidencia relevante que puede generar serias dudas a la hora de la ejecución de la estrategia.

La Ilusión del Éxito

En “The Platform Delusion”, Jonathan Knee (profesor en Columbia Business School) plantea varios interrogantes necesarios en esta gran obra dedicada a las plataformas. Lectura recomendada, a pesar que ataca varios conceptos de plataformas. Son las lecturas más interesantes para confirmar los puntos que aplican y entender en qué piensan los que se oponen a la idea o intentan desmitificarla.

Figura 1 - Tapa del libro “The Platform Delusion”

Knee analiza las plataformas pero mete en la bolsa a Netflix, que vimos detalladamente por qué NO ES una plataforma. Se basa en los modelos de las FAANG en vez de las GAFAM, dejando afuera a Microsoft e incluyendo a Netflix. Describe cómo Facebook y Google no venden nada en especial ellos mismos, sino que el modelo publicitario les genera billones, y aplica algo similar a Apple y el modelo de la App Store. El autor critica el uso demasiado extendido de la palabra plataforma en negocios que nada tienen que ver con lo digital: menciona como WeWork la utilizó 170 veces en su prospecto para la oferta pública de acciones que fracasó rotundamente. Peloton, que vende equipamiento deportivo, se considera una “interactive fitness platform” y Beyond Meat, que vende hamburguesas orgánicas, dice que ofrece “three core plant-based product platforms” en vez de hablar de los distintos tipos de carne alternativa.

La crítica del autor no es necesariamente en contra del modelo, sino que intenta explicar que no todo lo que brilla es oro y que no todo negocio debe ser una plataforma. Se basa en dos puntos específicamente hablando:

Los modelos de plataforma no nacieron con internet. De hecho, muchos de los negocios más antiguos: los shoppings (malls) son plataformas, las tarjetas de crédito son plataformas, inclusive el dinero puede ser considerado una de las plataformas más viejas. El argumento del autor es que estas plataformas analógicas son inclusive mejor negocios que las digitales que nacieron con la era punto com. Lo que ha hecho internet con las plataformas digitales - como ya hemos visto - es permitirles escalar a un ritmo sin precedentes.

EL segundo punto tienen que ver con que, más allá de su tamaño y éxito, el autor dice que las grandes plataformas no tienen nada en común, por lo que no ofrecen superpoderes inherentes al modelo (basados en efectos de red y big data, entre otros).

Desmitificando el modelo

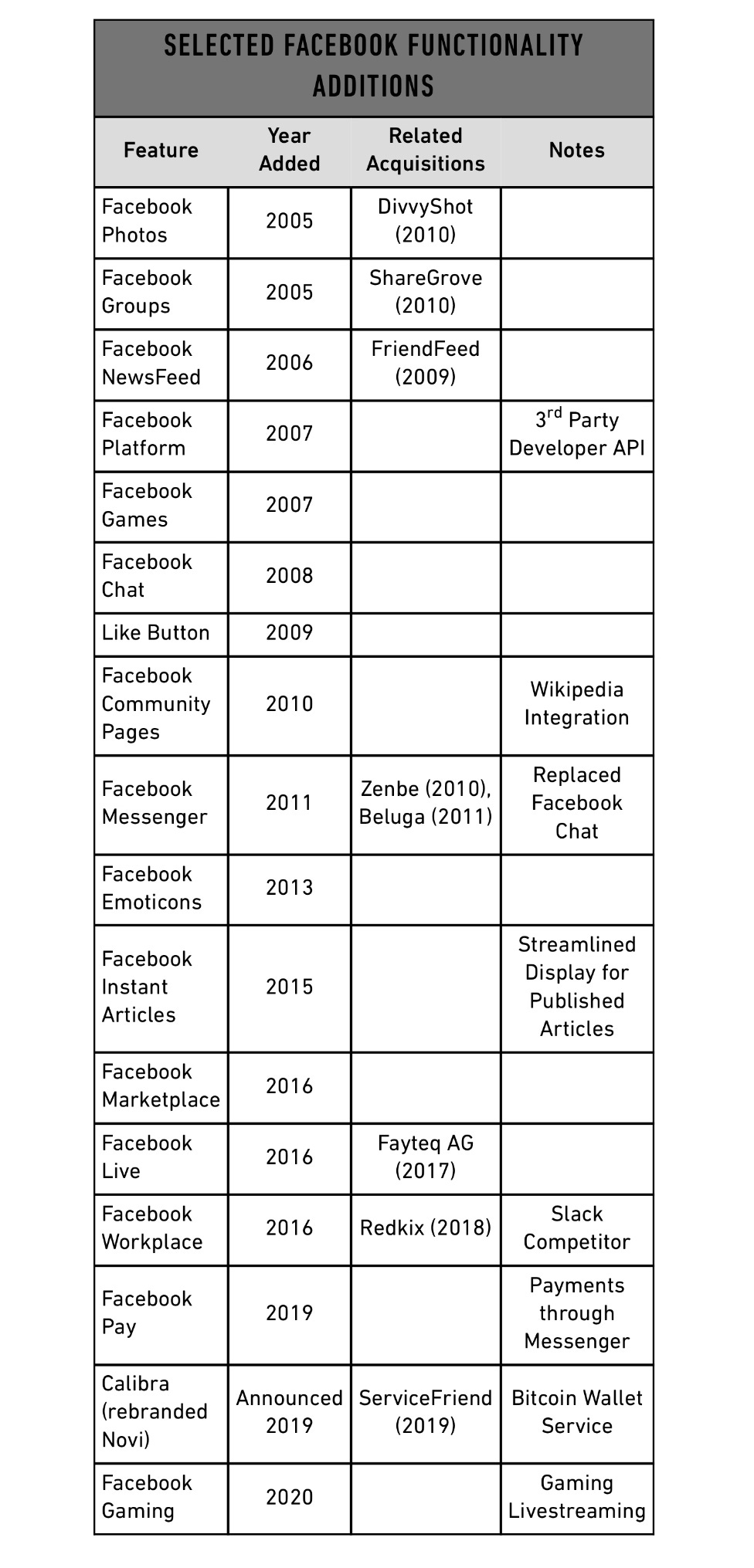

El autor analiza en profundidad el modelo de Facebook, entre otros, argumentando que se dice que ha crecido muchísimo gracias a los efectos de red (que ya hemos recorrido en detalle en entregas previas). Knee acepta que los efectos de red benefician mucho a la empresa - a medida que cada uno utiliza más la plataforma, mayor beneficio trae a todos los miembros. Sin embargo, también explica que Facebook ha tenido que protegerse de sus competidores a la vieja usanza: cuando aparece un producto competidor relevante, o lo compra o lo copia para no perder usuarios (Instagram, SnapChat, TikTok y la lista sigue …).

Figura 2 - Funcionalidades que fue sumando Facebook (fuente: The Platform Delusion)

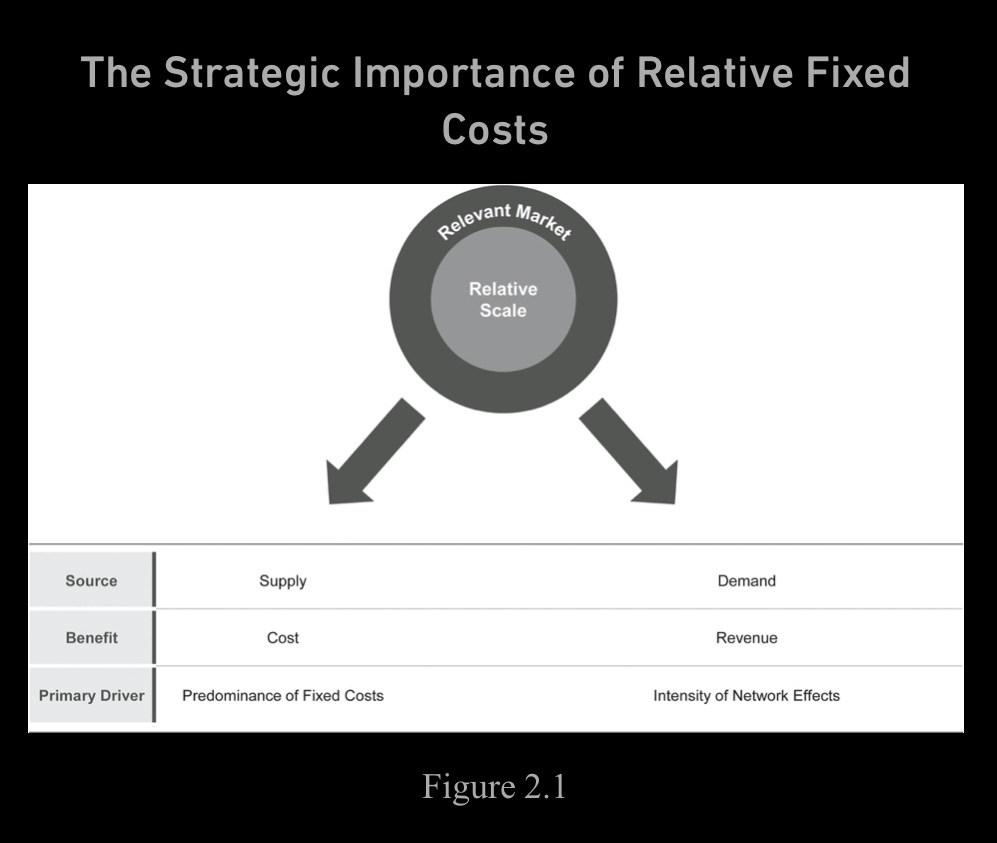

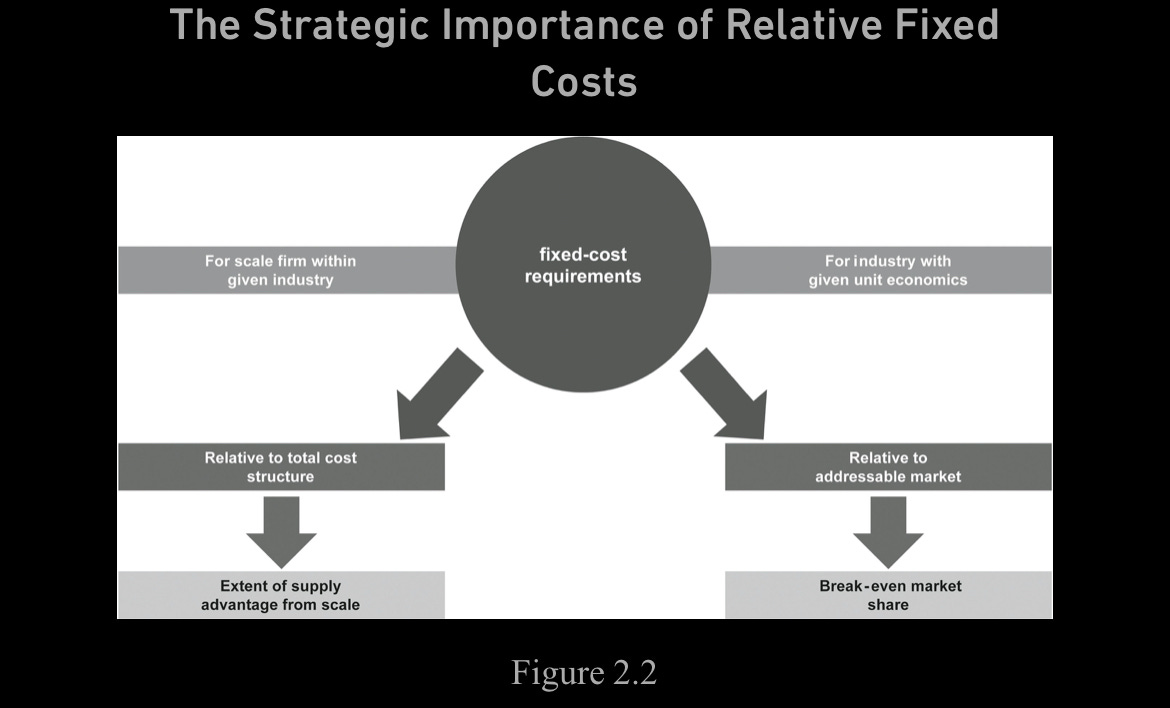

Un punto interesante al respecto nos hace reflexionar sobre la naturaleza de los efectos de red, e intentar entender si los mismos provienen del lado de la demanda (en cuyo caso efectivamente son efectos de red) u oferta (en cuyo caso tiene que ver con la estructura de costos fijos de la empresa).

Figura 3 - Efectos de Red o Cobertura de Costos Fijos (fuente: The Platform Delusion)

Figura 4 - Estructura Relativa de Costos Fijos e implicancias (fuente: The Platform Delusion)

Por esto mismo, Knee dice que las plataformas hacen uso del velo de invincibilidad que existe alrededor de ellas para disuadir a la competencia, pero argumenta que tienen las mismas vulnerabilidades que toda empresa lineal. Así, intenta disuadir que fundar una plataforma y dominar el mundo no es algo necesario ni natural que todo emprendedor debe buscar; sino que es algo más a considerar cuándo buscamos qué camino seguir.

En Síntesis

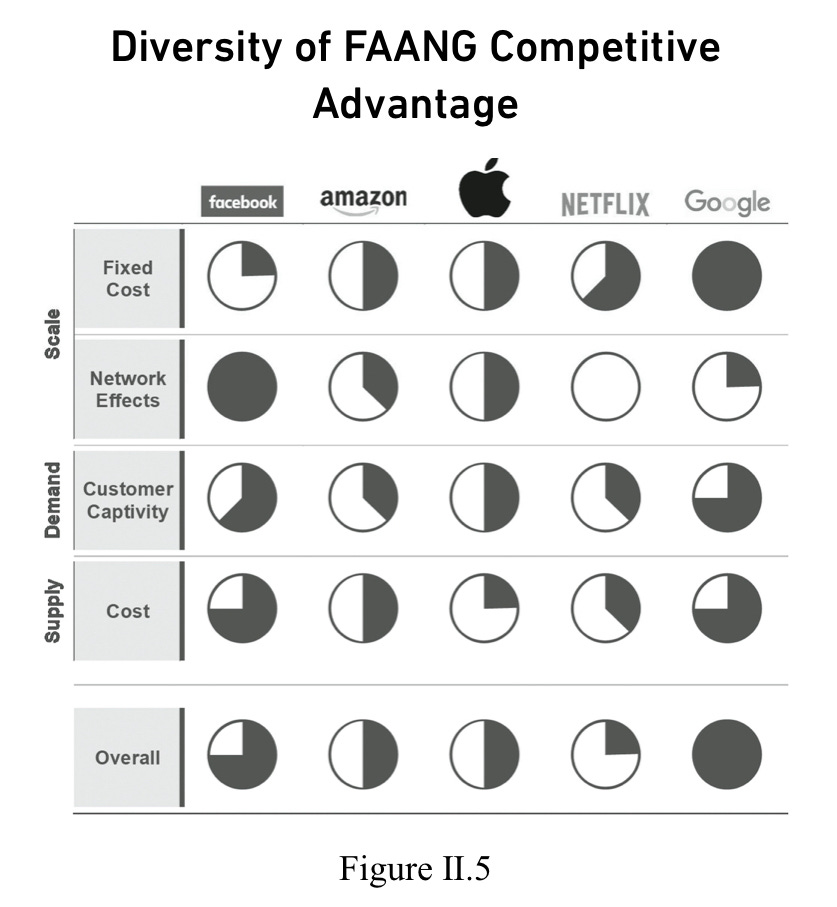

Este modelo de negocios que venimos estudiando no es absolutamente todo-poderoso. Pero bien entendido, y en su faceta digital, el modelo de plataformas es una excelente forma de crear valor. El autor presenta un análisis interesante sobre la fuente de las ventajas competitivas de las FAANG, donde vemos claramente que Netflix no tiene efectos de red (cosa que, en nuestra evaluación, le impide ser una plataforma). Además, muestra como Facebook es quien mejor aprovecha los efectos de red y Google, la ventaja de escala frente a sus costos fijos y mantiene a su cliente cautivo.

Figura 5 - Ventajas Competitivas de las FAANG (fuente: The Platform Delusion)

Las plataformas están más vivas que nunca, pero sus ventajas no son diferenciales que duren para siempre. Las estrategias de crecimiento pueden tomar distintas formas, y muchas de las mismas se parecen a las que siempre emplearon las empresas lineales (por ejemplo, M&A). Esta obra nos obliga a pensar con mayor detalle en estas estrategias pero de ninguna manera les resta importancia ni relevancia.

Se viene el cierre del Manual de Plataformas con una gran conclusión de lo que hemos venido conversando hace ya 25 entregas … gracias por leer!

024. Ecosistema de Tecnología y Medios: Plataformas versus El Resto (3 de 3)

¿Performan mejor las plataformas?

Hasta acá, conocimos el EMT (Ecosistema de Medios y Tecnología) en general y en particular cada uno de sus 9 sub-sectores. Hoy, vamos a terminar de analizar el ecosistema y ver si realmente las plataformas performan mejor que las empresas lineales. Las métricas a continuación surgen de una base de datos propia, que contiene más de 10 años de las variables más relevantes para las 112 empresas que componen el EMT.

Las comparaciones son siempre odiosas

Es casi injusto comparar las empresas dentro de este grupo: desde el punto de vista de importancia, ambos tipos, tanto plataformas como lineales, son muy relevantes. Lo que vamos a intentar entender es si, dentro de los grupos, las empresas cuyo modelo de negocio venimos estudiando en detalle tienen mejores indicadores que las demás o no.

Plataformas vs Lineales

Capitalización de Mercado (variación %)

En términos de valor de mercado (cantidad de acciones flotando x precio de la acción), en el período 2019-2021 no hubo grandes diferencias entre los grupos. Cuando miramos las variaciones anuales, tampoco se registran grandes diferencias, crecimiento a un promedio del 44% el 2019 y 22% el 2020. De punta a punta, ambos crecieron lo mismo: 76%, para arrojar una performance MUY pareja para esta primera métrica.

Ventas (variación %)

En términos de ventas anuales, la historia no es la misma: en 2019, las plataformas crecieron a un ritmo 7x más rápido que las empresas lineales (21% vs 3%), y al 2x en el 2020 (31% vs 14%). De punta a punta la diferencia superó los 3x para cerrar en un +58% para plataformas y un +17% para empresas lineales. Gran diferencia de performance a favor de las plataformas, que demuestran poder escalar más rápido (3x) que sus contrapartes lineales.

Resultado Operativo (variación %)

El resultado operativo mide la performance económica de la empresa antes de impuestos, cosa que nos permite tener una idea de cómo ha operado los negocios durante un período. En este caso, se repite una importante diferencia a favor de las plataformas: crecimiento 3x en comparación a las lineales (14% vs 5%) en 2019, y casi 3x en 2020 (53% vs 18%). De punta a punta, mismo resultado de casi 3x a favor de las plataformas (74% vs 25%). Las plataformas no sólo escalan más rápido su ventas sino que aumentan su masa de beneficios operativos más rápido que sus contrapartes lineales.

Resultado Neto (variación %)

El resultado neto es el resultado final del período. En este caso, 2019 mostró un crecimiento del resultado neto de 27% para las plataformas y una caída del 10% para las lineales, mientras que 2020 vio performances muy similares de crecimiento (61% vs 65%). Sin embargo, el punta a punta hace eco del 2019 y cierra con una diferencia de más de 2x a favor de las plataformas, 104% vs 49%. Las plataformas logran cristalizar su crecimiento más rápido en una mayor rentabilidad final.

Cantidad de Empleados (variación %)

La cantidad de empleados es solamente una referencia adicional que nos ayuda a entender qué pasó con la dotación de la plantilla de empleados de cada grupo. En 2019, los empleados de las plataformas crecieron un 40% versus una caída de 1% para lineales. En 2020, ambas crecieron, pero 28% para plataformas y 1% para lineales. De punta a punta, la expansión de 2019 a 2021 fue del 79% para plataformas y apenas 1% para lineales. Diferencia notoria que da prueba de inversiones en captura de nuevos territorios que vienen aparejados de mayores ventas y mejor rentabilidad.

Conclusiones Preliminares

Durante el período bajo estudio (2019-2021), este grupo de 112 empresas ha tenido una performance notable: aumento de valor de mercado del 76%, aumento de Ventas del 30%, aumento de ganancia operativa del 66% y de la rentabilidad neta del 27%. Vista en conjunto, la performance del Ecosistema de Medios y Tecnología (EMT) es fantástica.

Cuando miramos la distinción entre plataformas y lineales, la comprensión cambia significativamente: el valor de mercado es la única métrica que no muestra grandes diferencias entre ambas grupos, ya que ambos crecieron al 76%. Sin embargo, el resto de métricas arroja enormes ventajas a favor de las plataformas: en ventas, las plataformas crecieron el doble del promedio, en resultado operativo, casi el triple y un 33% más que el promedio en resultado neto.

Venimos discutiendo en detalle el modelo de negocios de plataformas como un modelo “superador”; y en estas últimas 3 entregas hemos comprobado a través de evidencia empírica que parece verificarse que las plataformas escalan más rápido en términos de ventas, y logran crecer más rápidamente su performance operativa y neta, permitiéndoles así crecer su plantilla de empleados e incursionar en nuevas actividades, ya sea como estrategia ofensiva o defensiva.

Nos estamos acercando al final de esta aventura editorial … la próxima entrega, nos dedicaremos a ver algunas críticas a la teoría de las plataformas, para tener las dos campanas. Buena semana (corta)!

023. Ecosistema de Tecnología y Medios: El Detalle de cada Grupo y Empresa (2 de 3)

El Ecosistema bajo la lupa

La entrega pasada, presentamos el ecosistema; en esta entrega, analizamos cada uno de los nueve grupos de empresas que lo componen. La entrega que viene, vamos a contrastar las plataformas y las empresas “lineales” dentro del ecosistema.

Capa de Acceso & Dispositivos

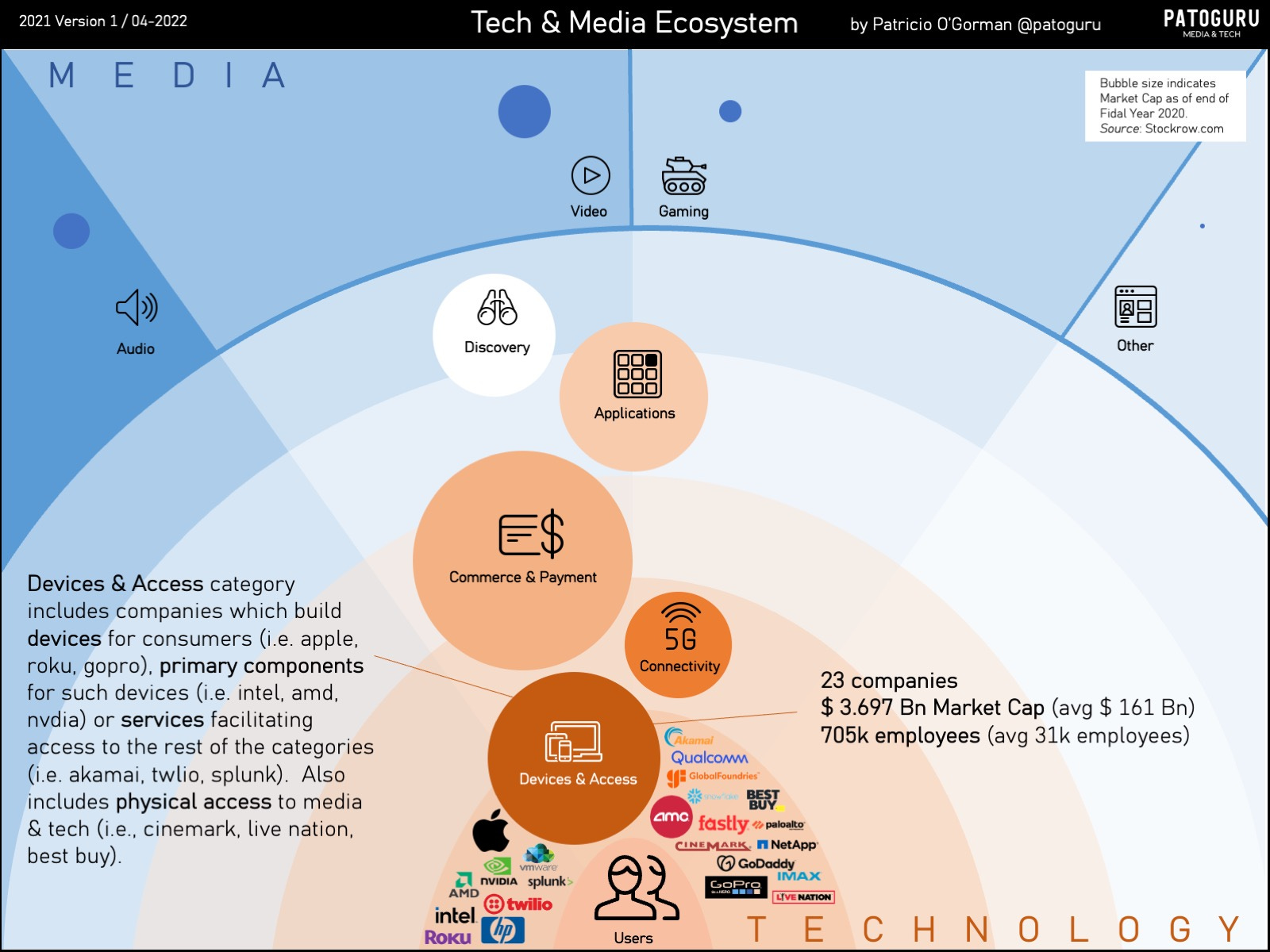

La capa de acceso y dispositivos es la más cercana a los usuarios; incluye los productos (y sus componentes) y servicios que facilitan el acceso al resto de las categorías. Adicionalmente, incluye el acceso físico a medios y tecnología (como Cinemark, Live Nation y Best Buy). Esta capa cuenta con 23 empresas, que valen en total USD 3.7 trillones y emplean a 705 mil personas.

Figura 1 - Capa de Acceso & Dispositivos

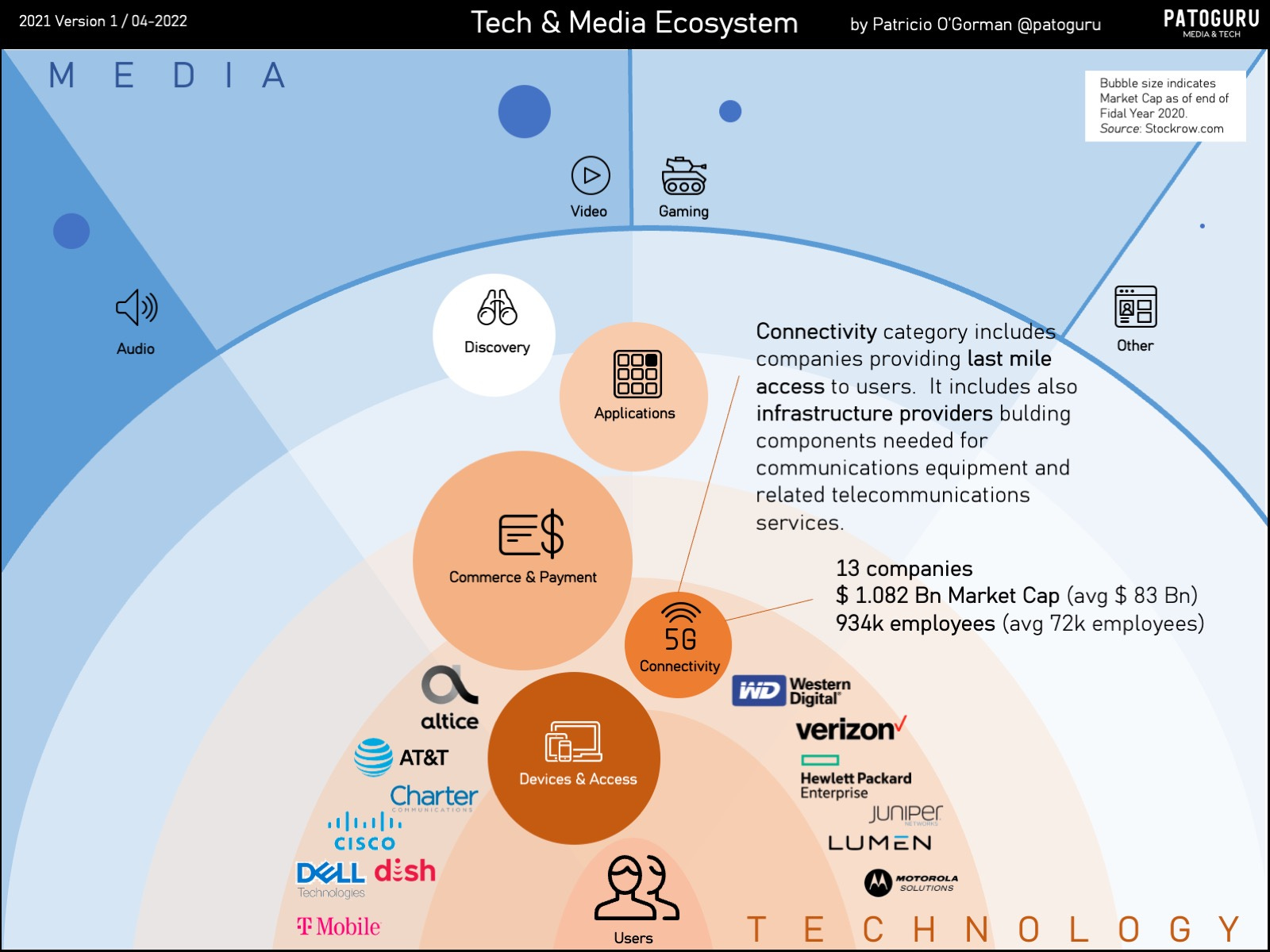

La capa de conectividad es la segunda capa, e incluye a los proveedores de infraestructura (y sus componentes, como Western Digital, HP Enterprise, Juniper Networks y Altice) y de “última milla” para usuarios (T-Mobile, AT&T, Charter, Dish, Verizon, entre otros). Esta capa cuenta con 13 empresas, que valen en total USD 1.1 trillones y emplean a 934 mil personas.

Figura 2 - Capa de Conectividad

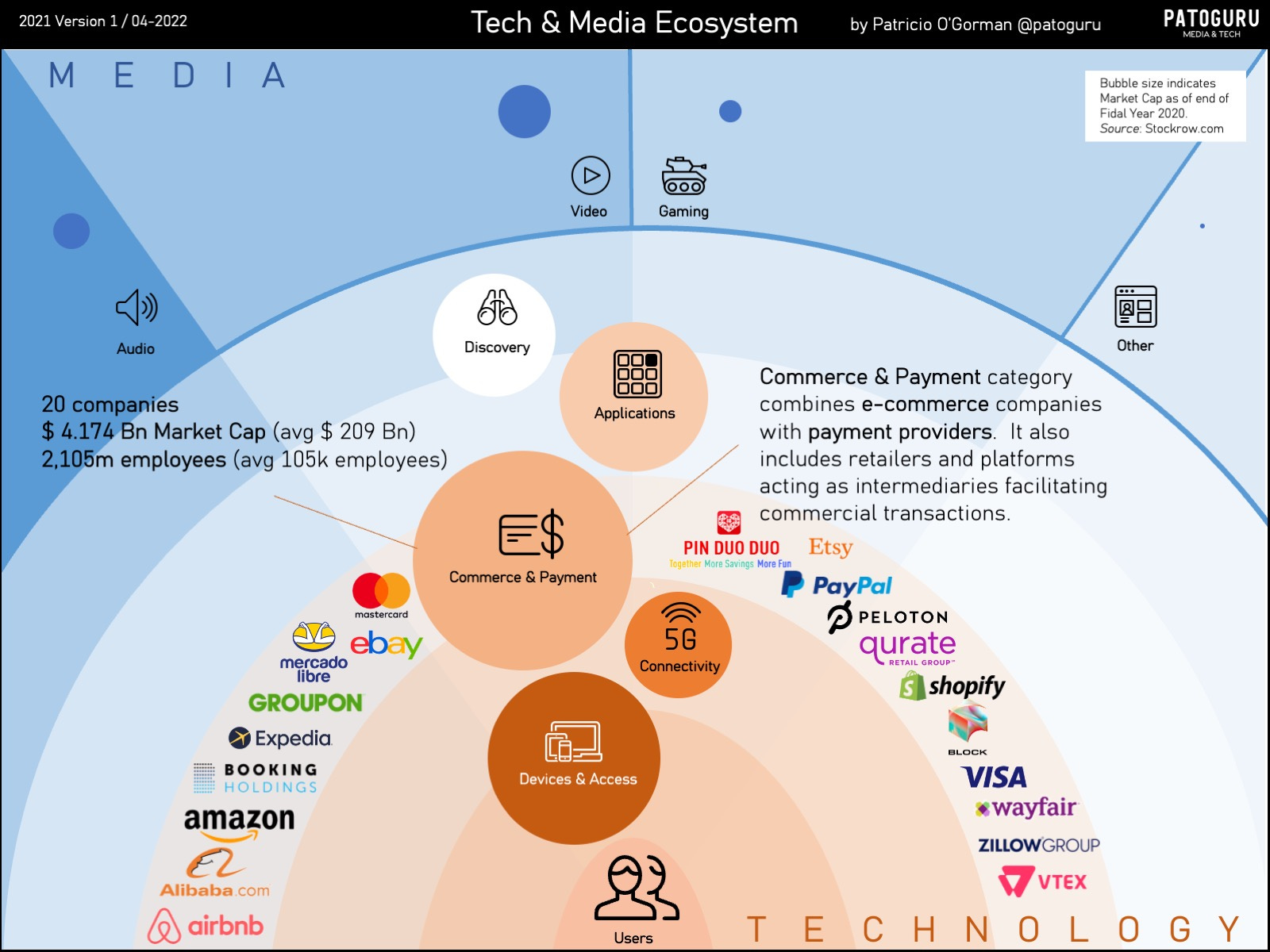

La capa de comercio y pagos incluye empresas de comercio electrónico y proveedores de soluciones de pago. Adicionalmente, hay empresas de venta minorista de productos y servicios y plataformas intermediando entre oferta y demanda. Esta capa cuenta con 20 empresas, que valen en total USD 4.1 trillones y emplean a 2 millones 105 mil personas.

Figura 3 - Capa de Comercio y Pagos

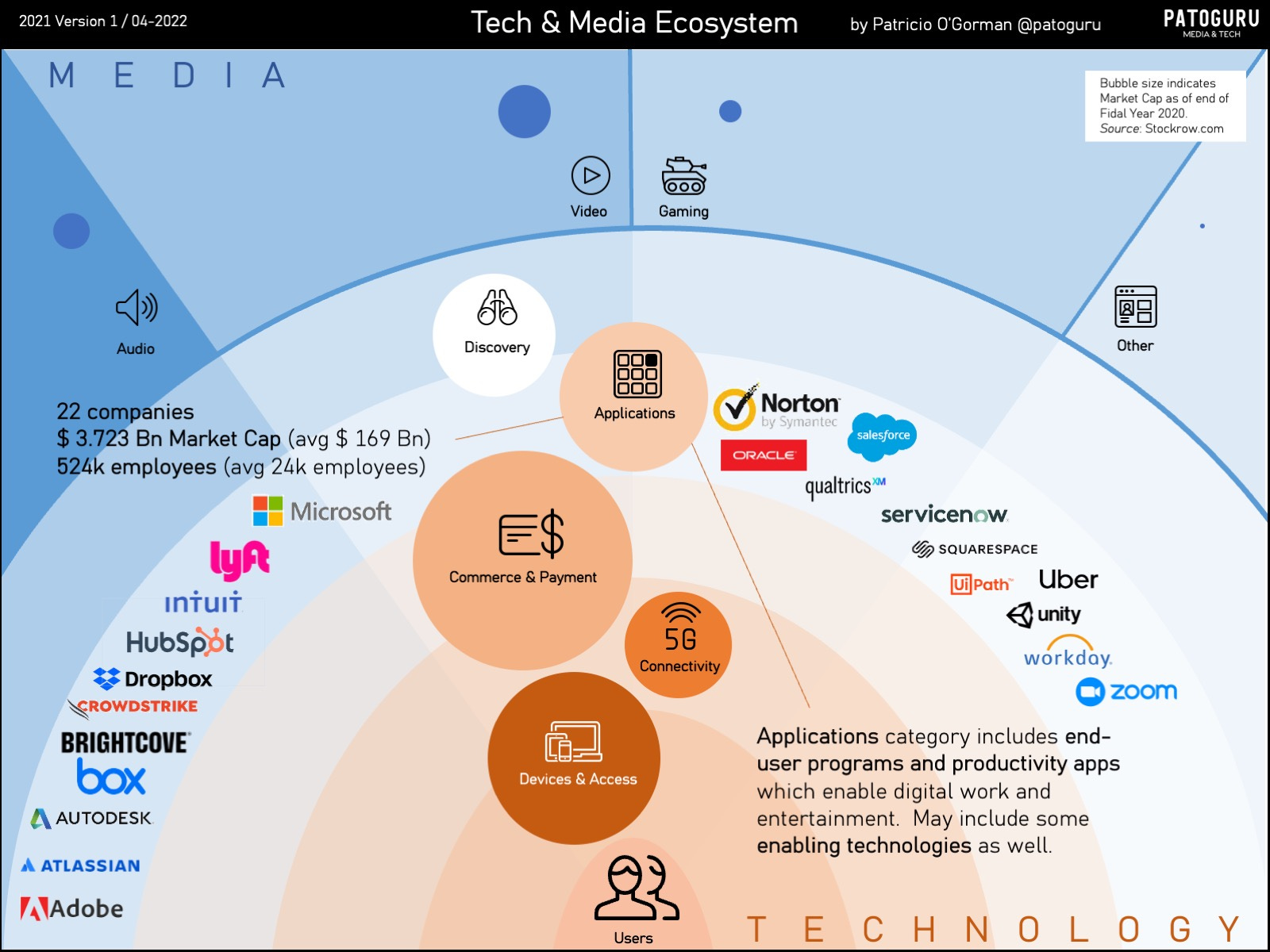

La capa de aplicaciones incluye las apps y programas (para cualquier plataforma) que permiten acceder a entretenimiento y habilitan el trabajo digital, así como algunas tecnologías habilitantes. Esta capa cuenta con 22 empresas, que valen en total USD 3.7 trillones y emplean a 524 mil personas.

Figura 4 - Capa de Aplicaciones

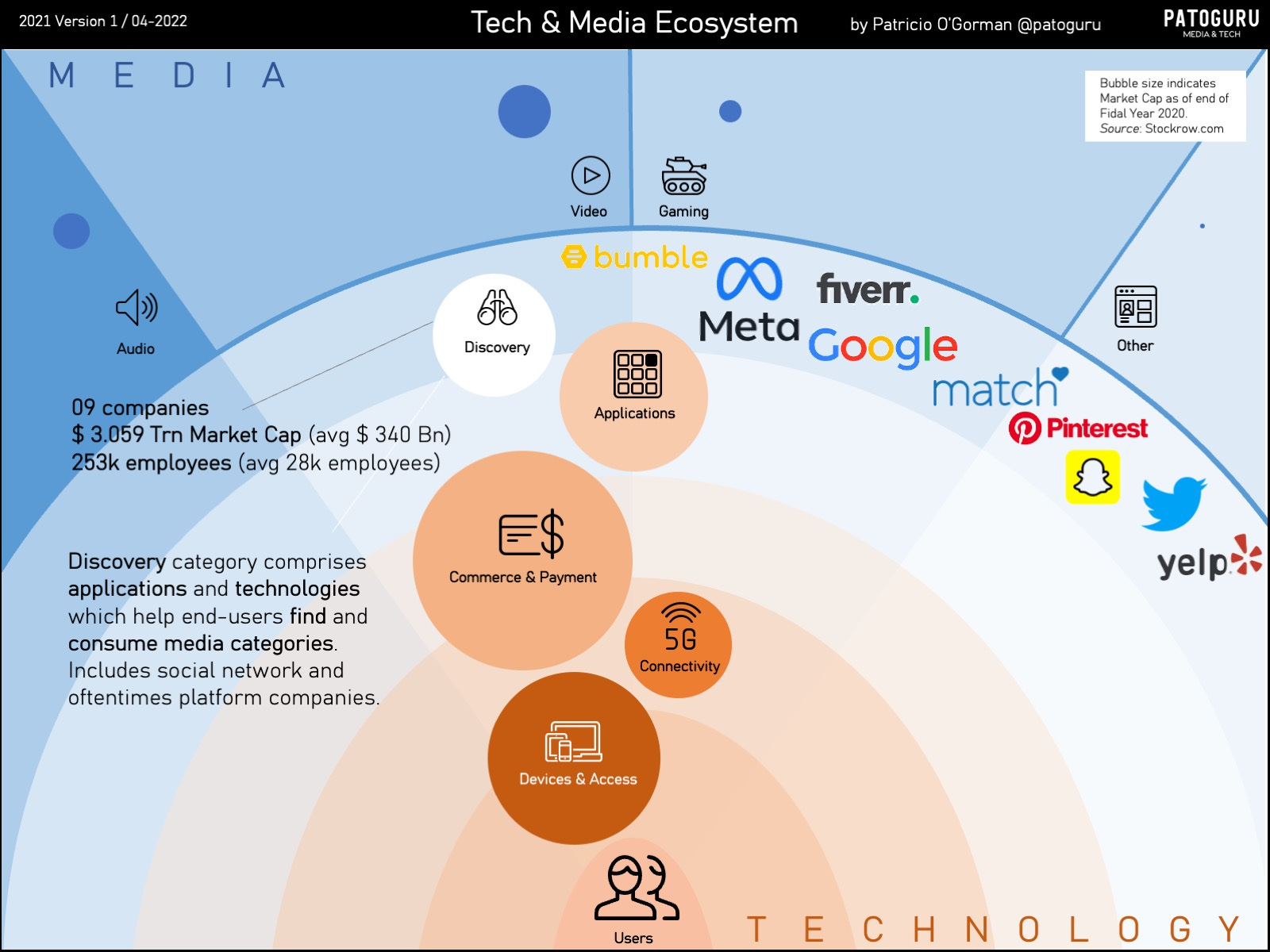

La capa de descubrimiento incluye aplicaciones y tecnologías que ayudan a los usuarios a encontrar y consumir distintos tipos de medios. Incluye redes sociales y varias plataformas. Esta capa cuenta con 9 empresas, que valen en total USD 3 trillones y emplean a 253 mil personas.

Figura 5 - Capa de Descubrimiento

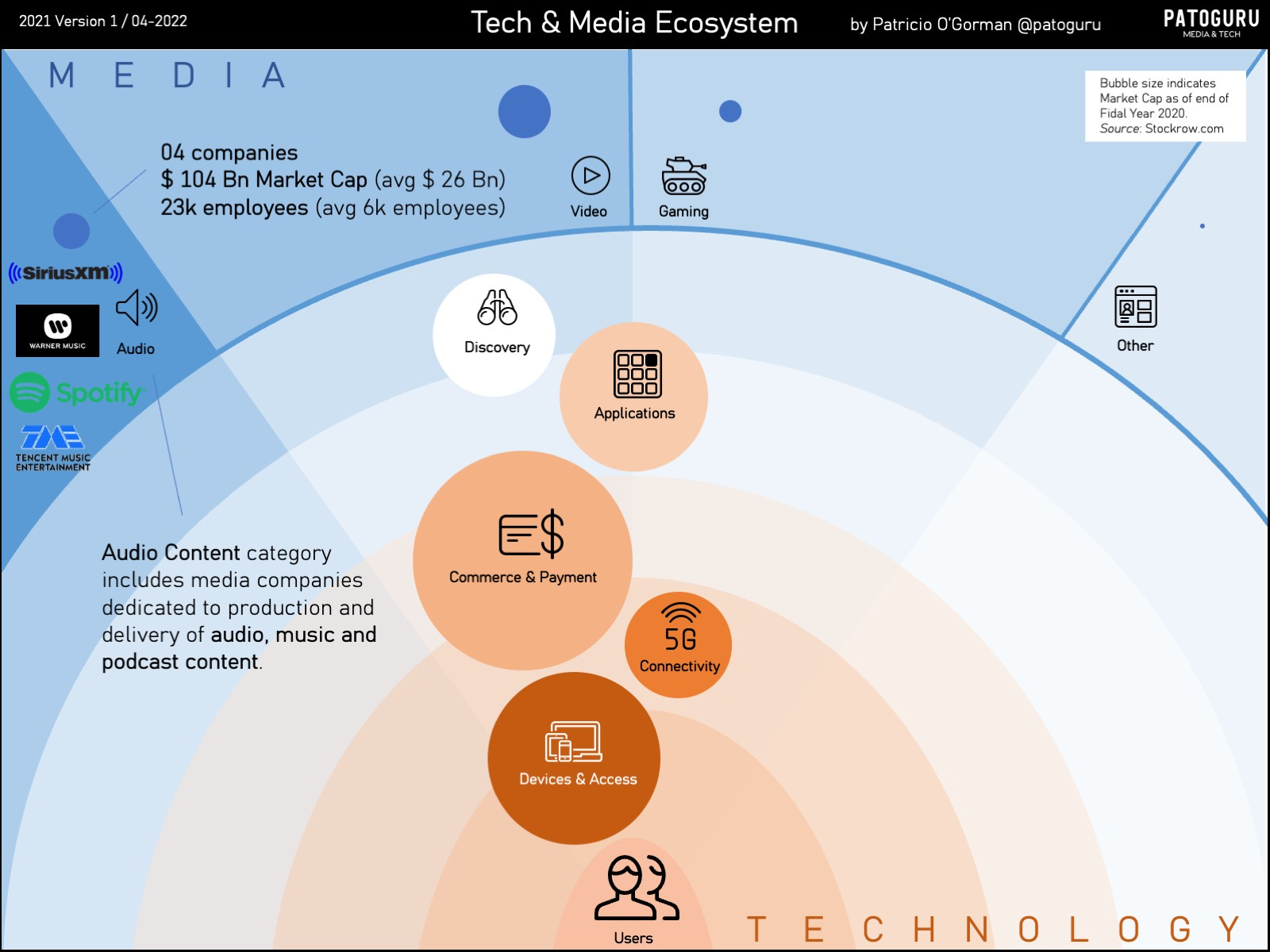

La capa de contenido de audio incluye a las empresas que se dedican a la producción y comercializa al usuario final de contenidos de audio, música y podcasts. Cuenta con 4 empresas, que valen en total USD 104 billones y emplean a 23 mil personas.

Figura 6 - Capa de Contenido de Audio

La capan de contenido audiovisual incluye las empresas dedicadas a la producción y comercializa al usuario final de contenidos audiovisuales. Cuenta con 15 empresas, que valen en total USD 904 billones y emplean a 501 mil personas.

Figura 7 - Capa de Contenido Audiovisual

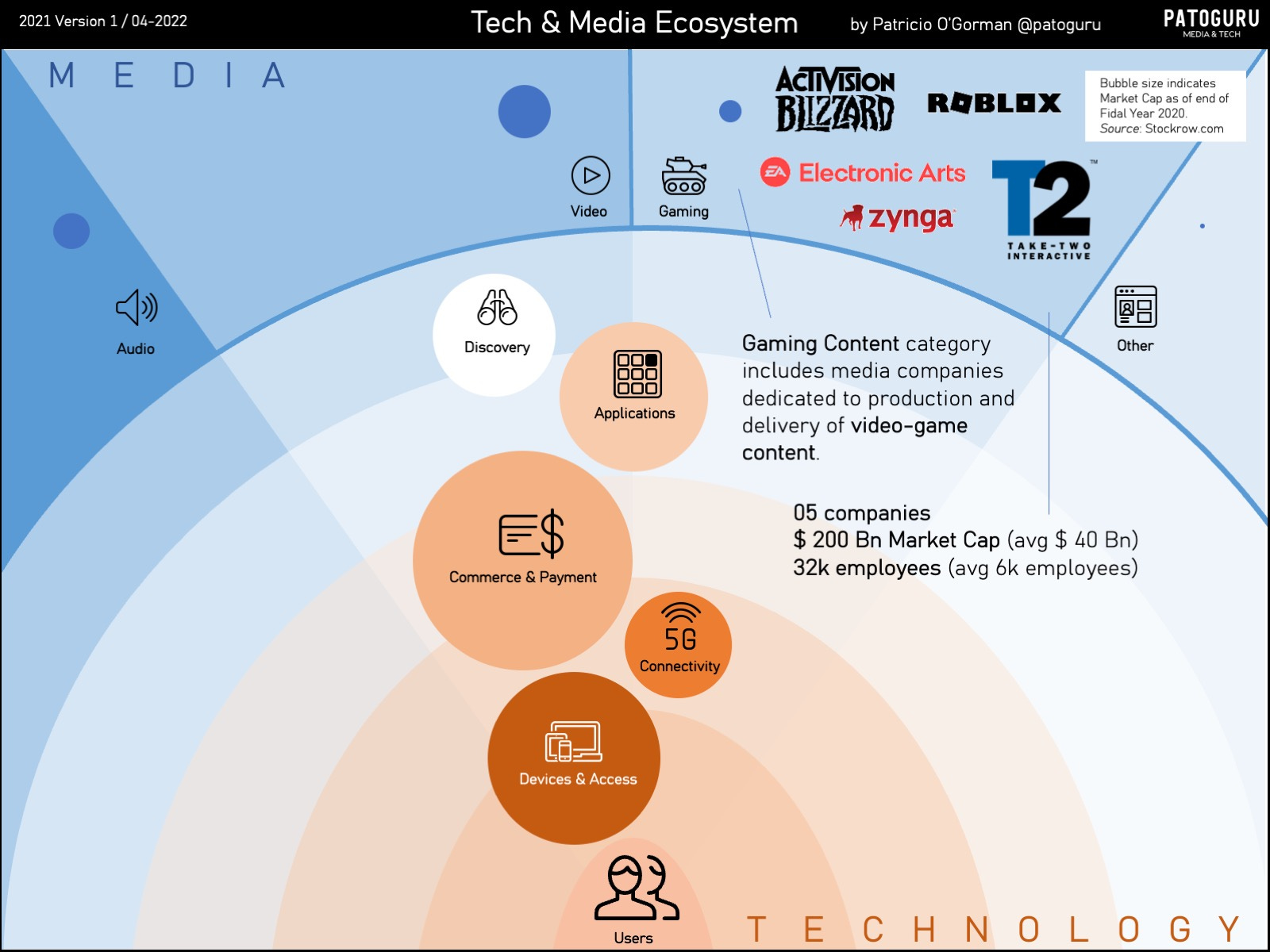

La capa de video-juegos incluye empresas que producen y comercializan video-juegos. Cuenta con 5 empresas, que valen en total USD 200 billones y emplean a 32 mil personas.

Figura 8 - Capa de Video-juegos

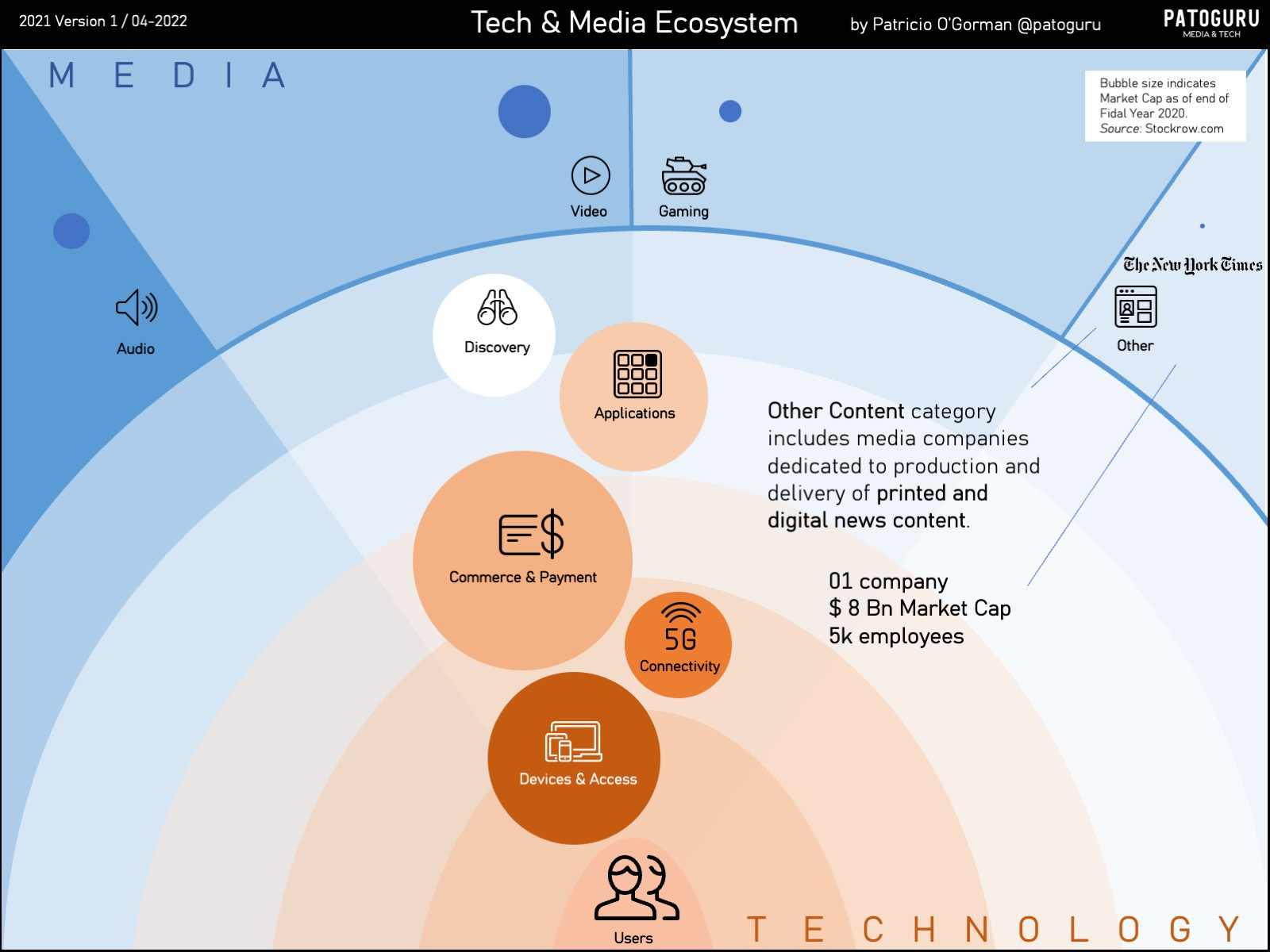

La capa de otros contenidos incluye una empresa que produce y comercializa contenido de noticias digitales e impresas. Vale USD 8 billones y tiene 5 mil empleados.

Figura 9 - Capa de Otros contenidos

En la próxima entrega, vamos a comparar métricas entre las empresas lineales de productos y servicios y las de las plataformas. Gracias!

Loading more posts…