021. Índice GAFAM: midiendo el poder conjunto de las Plataformas (parte 2 de 2)

Mirando el comportamiento de las plataformas más grandes del planeta.

**Este trabajo fue presentado la semana pasada en un Congreso Internacional de Management entre la UP y el Politécnico Grancolombiano.**

De lo individual a lo grupal

En la entrega pasada, vimos cómo se construye de cero el índice GAFAM, y lo aplicamos a cada empresa que compone el grupo (ver Figura 1). Nos sirve para entender el poder relativo de cada una en cada parámetro y detectar sus fortalezas y debilidades relativas.

Por ejemplo, al tener pocos empleados, Facebook (Meta) obtendrá puntajes muy altos en las cualquier medida por empleado, siempre y cuando sus resultados sean buenos. De manera opuesta, Amazon, que ya supera el millón de empleados, tendrá puntajes más bajos que Facebook ante resultados económicos similares.

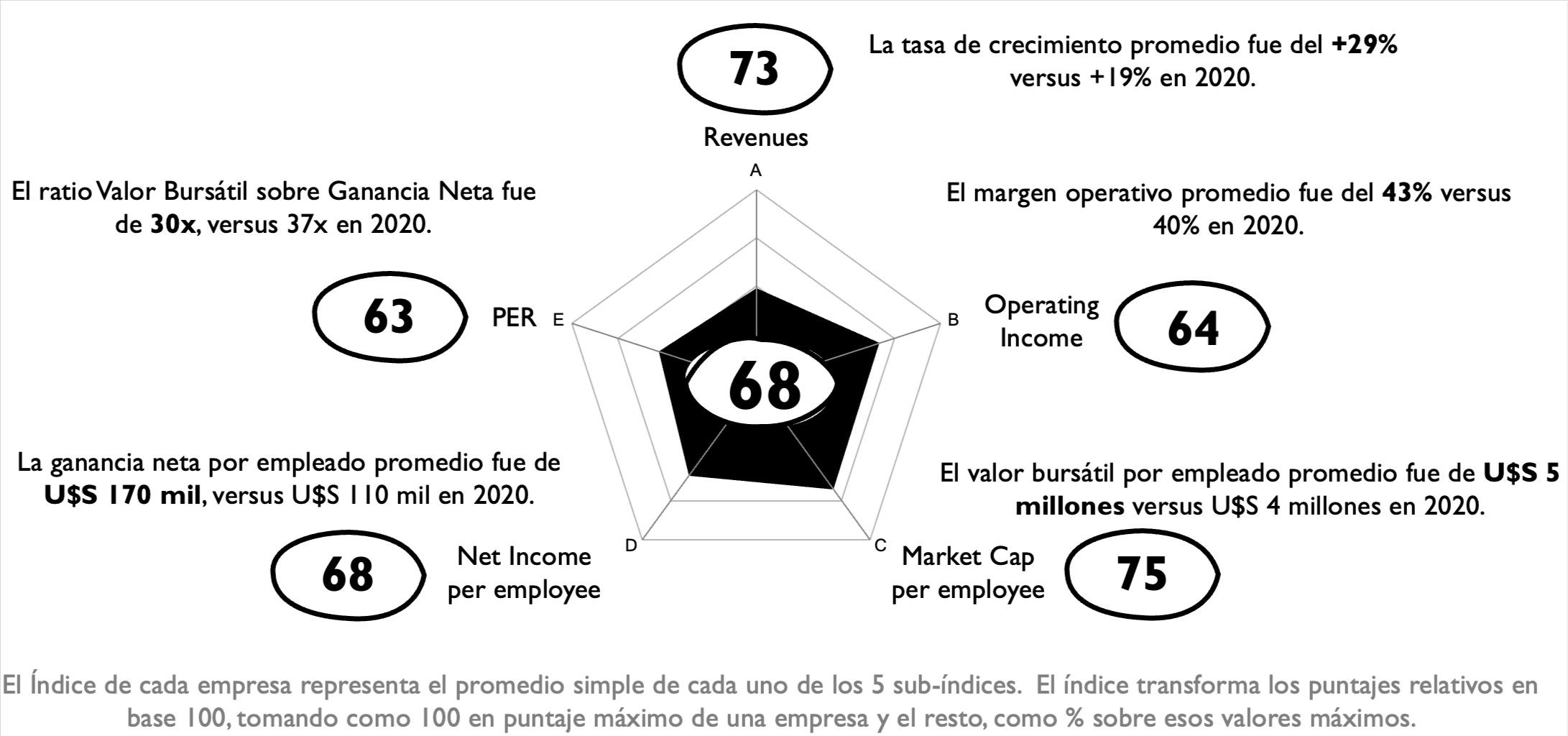

Figura 1 - Índices individuales de cada empresa (2021)

En la figura 2, en vez de mirar cada empresa individualmente, miramos a las GAFAM como un todo; como si fuera una mega-empresa con 5 unidades. Así, el Índice GAFAM es el promedio aritmético de los puntajes de las 5 empresas, tanto en su valor total como en cada uno de sus componentes.

Figura 2 - Índice GAFAM 2021

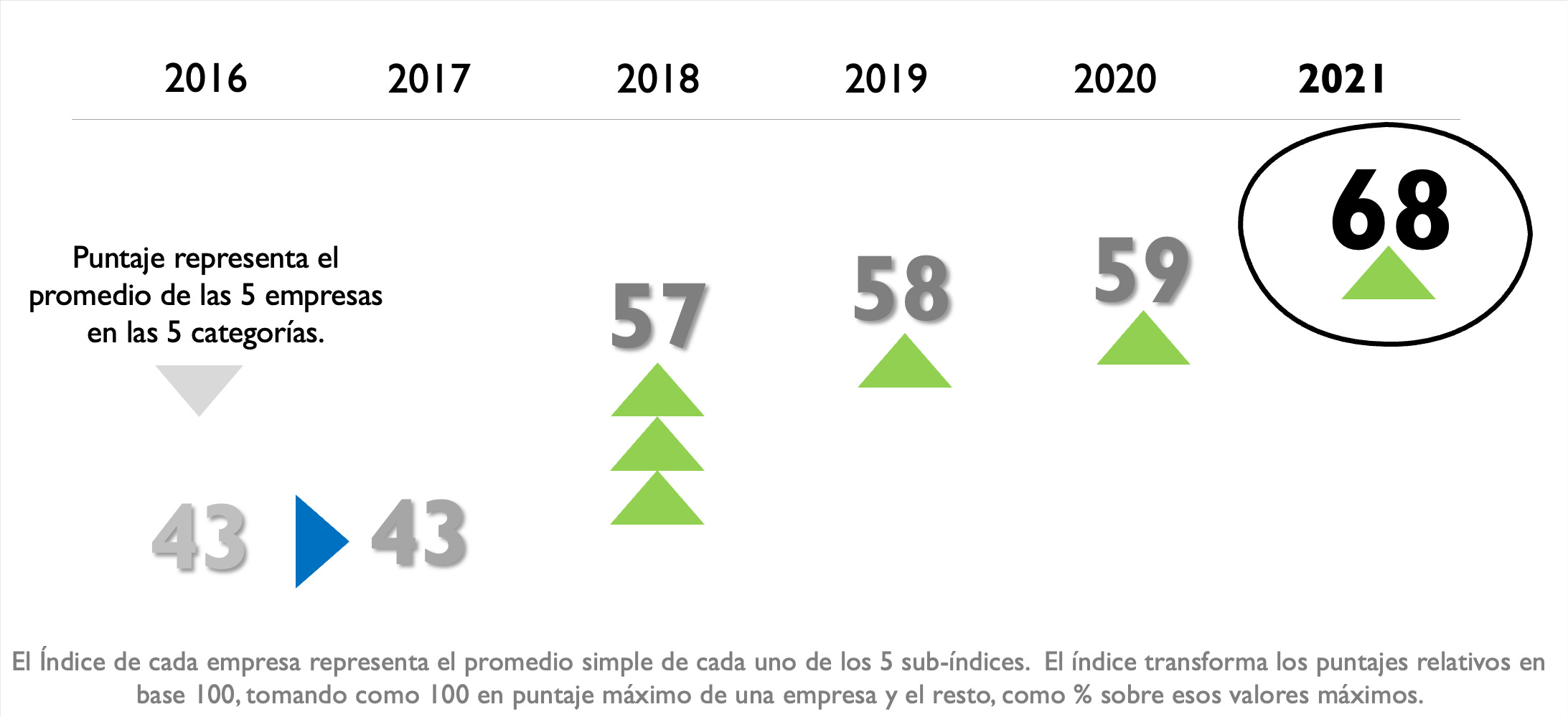

El valor 68 del 2021 es el “promedio de promedios” que surge de promediar los valores individuales de cada empresa. Si bien dice poco por sí solo, cuando miramos su evolución en el tiempo, nos da una mejor idea del impacto que las empresas están teniendo, en su conjunto, en el mercado global.

Evolución del poder de las GAFAM en el tiempo

Dentro de la serie de tiempo analizada, el valor del año 2021 es el más alto. Luego de tres años relativamente estables (2018-2020), pega un salto de casi 10 puntos. Con relación al período 2016-7, el Índice ha subido más del 50%, reflejando un fuerte incremento del poder de las GAFAM - y resultando en los correspondientes conflictos anti-monopolio que vimos recientemente.

El aumento del 2021 posiblemente venga del efecto retardado del impacto que tuvo la pandemia sobre estas empresas (y tantas otras plataformas digitales). Recordemos que, debido al aislamiento preventivo dictado en gran parte del mundo, la digitalización se aceleró notablemente, con su correspondiente impacto en las ventas, valuaciones y rentabilidad de las empresas digitales.

Como estas empresas ya gozaban de cierta situación de privilegio, por controlar varios “peajes digitales” (a la compra de publicidad online, al e-commerce, a la compra de apps … etc.), su poder se vio incrementado acorde.

Figura 3 - El Índice a lo largo del tiempo

Regular sin Matar

El aumento del poder de las plataformas no es, per se, malo. El problema para las autoridades anti-monopolio es si el poder que exhiben estas empresas limita las opciones del consumidor y/o representan un freno a la innovación (entendiendo como tal el surgimiento de nuevas empresas que puedan rivalizar a las grandes plataformas).

Hacia mediados de los años 1990, Microsoft se vio envuelto en dos grandes escándalos de este tipo: (1). En EE.UU., la acusaron de usar su dominio de posición dominante en Windows para impulsar el Internet Explorer en Windows ‘95 para desplazar al Netscape Navigator, y (2). En Europa, la acusaron de usar su poder derivado de Windows para impulsar el Windows Media Player y desplazar al RealJukebox, que hasta entonces era líder en su categoría. Si bien se la encontró culpable de ambas infracciones, las apelaciones y tiempos procesales resultaron en multas millonarias más que en sanciones concretas (en algún momento inclusive se pensó en partir a Microsoft como remedio al comportamiento anti-competitivo).

La nueva tendencia, como vimos en entregas anteriores, el objetivo es intentar regular antes que castigar, de manera de prevenir situaciones potencialmente conflictivas. Así, se viene hablando de implementar prohibiciones para comprar empresas (vía el freno hacia operaciones de M&A de determinados tamaños), y en caso de existir infracciones, acotar los plazos procesales e imponer duras sanciones económicas.

Este enfoque puede - o no - ser efectivo, ya que muchas veces estas empresas, que no llegaron a estas posiciones por casualidad, tienen recursos mucho más allá de lo previsible. Google compró a Android en 2005 por USD 50 millones; hoy es el corazón de casi el 80% de los smartphones del mundo. Esta adquisición, sin el adecuado contexto de la industria, probablemente no se habría bloqueado, y sin embargo en retrospectiva cambió la historia de los smartphones …

*En la próxima entrega, presentaremos el Ecosistema de Medios y Tecnología, un panel de más de 100 empresas con empresas de servicios, productos y plataformas, que nos ayudará a entender las diferencias de performance de las plataformas más allá del selecto grupo GAFAM*